HOME > 연맹활동 > 보도자료

보도자료

| 제목 | [보도자료 751호] 생명보험설계사등록 인원 추이 분석 '설계사 대량도입 대량탈락, ··· | ||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 작성자 | 관** | 등록일 | 2020.02.10 (09:57:34) | 조회수 | 1621 | ||||||||||||||||||||||||||||||||||||||||

| 첨부파일 | |||||||||||||||||||||||||||||||||||||||||||||

|

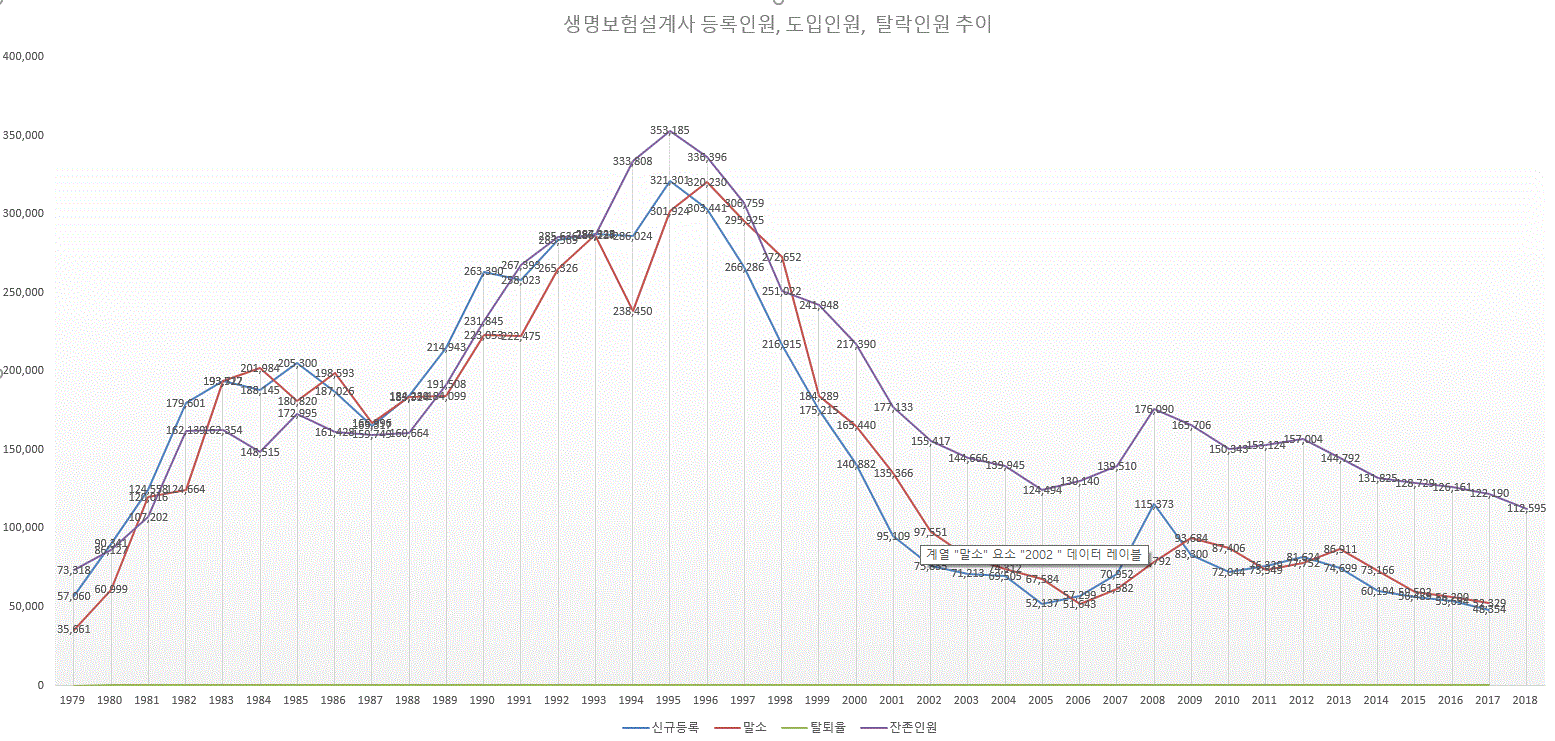

□ 금융소비자연맹(http://www.kfco.org, 상임대표 조연행, 이하 ‘금소연’)은 생명보험 설계사 등록 현황을 분석한 결과, 1979년부터 2017년까지 38년간 580만 명(연간 15만7천 명)이 생명보험 설계사로 입사하고, 574만 명(연간 15만5천 명)이 탈락해, 생보사들이 고수익 전문직을 내세우지만, 사실은 전문가 육성이 아닌 “대량도입 대량탈락”으로 연고 계약을 모집시킨 후 ‘단물“이 빠지면 버리는 구태의연한 영업방식으로 성장해온 것으로 드러났다고 밝혔다. □ 생명보험협회 설계사자격시험 및 등록현황 통계자료에 의하면 매년 신규등록 설계사는 `80년대에는 연간 20만 명 내외로 등록, 탈락했고 `90년도에는 연간 30만 명까지 증가하다가 2000년대에는 10만 명 이하로 떨어져 최근에는 5~6만 명대를 유지하고 있다. 특히, 탈락 인원도 90년대 초에는 등록 인원의 80~90%였으나, 90년대 후반부터 2005년까지는 도입 인원 보다 많은 110%~140%까지 치솟았다. 최근에는 탈락 인원이 도입 인원의 105%~110% 수준으로 줄어들었다. 설계사 등록제도가 도입된 1979년 이래 2017년까지 38년간 580만 명(연간 15만7천 명)이 생명보험 설계사로 입사하고, 574만 명(연간 15만5천 명)이 탈락했다. 우리나라 전체 가구 수를 2,000만 가구라 할 때, 3.5집당 1가구는 생명보험 설계사로 등록했다가 탈락한 경험이 있다는 것이다.

● 생명보험협회 설계사 통계자료 참조 / 세부내용 별첨 참조 (단위 : 명) □ 생명보험 설계사는 1981년 10만 명을 넘어선 이래 매년 꾸준히 증가하여 1990년도에 20만 명을 넘어섰고, 94년에는 30만 명을 넘어 95년도에는 35만 3,185명으로 정점을 찍었다. 이후 계속 감소하여 2000년도에 20만 명대로 줄다가 이후 신규 등록 인원보다 탈락 인원이 많아 매년 1~2만 명씩 줄어 2010년에는 15만 명으로 줄다가 2018년에는 10만 명이 겨우 넘는 11만 2,595명이 남아 있다.

□ 생명보험 설계사로 입사 후 1년 이상 생존율은 38.2%(2019년 상반기 기준)에 불과하다. 10명이 입사하면 6~7명이 그만두고 3~4명만이 생존한다. 근속연수 기준으로 1년 미만이 29.1%, 1~2년 16.1%, 2~3년 9.0%, 3~4년 5.9%, 5~5년 4.2%이고, 5년 이상 근속이 35.6%로 1년 미만과 5년 이상이 주종을 이루는 아령형 양극화의 특이한 분포를 보인다. □ 생명보험사들이 설계사를 모집할 때 ”고소득 전문직, 자유로운 컨설턴트“ 등 달콤한 말을 내세우며 ’전문가 유망직업‘으로 입사를 권유하지만, 위촉 후에는 보험계약 초회보험료의 13배까지 고액의 모집수당(월보험료 100만 원의 보험상품 1건을 모집하면, 1,300만 원의 모집수당을 지급받는다)을 내세우며 연고 계약 위주로 모집을 강요한다. 생보사들은 매년 ’전문가 육성‘을 내세웠지만, 40년간 ’대량도입, 대량탈락’을 통한 영업은 최근까지 전혀 변함이 없었다. 대부분 1년간 친인척 등 인맥 위주의 연고 모집 후에는 탈락(62.8%)하게 되는데, 탈락하게 되면 보험계약은 고아 계약이 되어 관리자가 없어지게 되고 흔히 해약하거나 실효된다. 이 경우 보험사는 설계사에게 지급한 수당분을 소비자에게 부담시켜 해약손(미상각신계약비 공제)을 입게 되고, 모집 설계사는 그동안 받은 모집수당을 토해내게 된다. 결과적으로 보험사는 해약익과 모집수당 환수로 ”이중이득(二重利得)“을 얻게 되는 것이다. 이것이 바로 그동안 생명보험사의 설계사를 이용한 고질적인 ’대량도입, 대량탈락‘이 주된 영업전략이었다. □ 보험설계사 모집이 어려워지자 최근 일부 생명보험사에서는 보험설계사를 `금융전문가`,`종합금융전문가`로 바꿔서, `겨울방학 인턴 금융전문가`, `청년 금융체험단` 등으로 내걸고 마치 내근직원을 모집하는 것처럼 속이고 졸업을 앞두고 구직중인 대학생들을 보험설계사를 뽑았다. 이에 속아 인턴십을 표방한 보험설계사를 모집해 취준생들이 본사 직원 채용인지 알고 지원했다가 같은 시기 취업 기회를 놓치기도 한다. 일부 취준생들은 보험설계사인지 모르고 발을 들여놓았다가 상품 판매 압박으로 가족 등 지인 등에게 불완전 판매를 하고 끝내 그만두는 일도 있다. 이렇게 `내 가족`이나 친구, 선후배 사이에 판매한 상품은 해약하게 되어 보험사는 ’이중의 해약익‘ 을 보게 된다. 생명보험사들은 보험설계사를 일회용으로 사용 후 폐기되는 소모품처럼 회사는 전혀 손해 없이 판매조직의 모집과 탈락을 반복시키며 이득을 취해 온 반면, 생명보험에 대한 부정적인 이미지를 키워온 주요 원인이다. 이렇게 ’보험‘ 이미지가 나빠지자 보험회사들은 보험을 판매하는 모집인을 ’보험모집인, 보험설계사‘라고도 내세우지도 부르지도 못하고, 마치 보험을 판매하지 않는 조직인냥 소비자를 속이고 `재무설계사나 금융설계사’ 등으로 부르고 있다. 자사 모집조직을 법적 용어인 ‘보험설계사’로 부르는 생보사는 한 곳도 없다. 생명보험회사들이 가장 많이 사용하는 명칭은 `FC(Financial Consultant)`, `FP(Financial Planner)`로, 소비자의 재무를 상담하거나 설계하는 재무설계사란 의미다. 이들은 보험상품의 판매도 보험상품을 판매하는 것이라고 내세우지 못하고 숨기고 ’재무설계 컨설팅을 해준다. 유전자 검사를 해준다‘등으로 접근한 후 종국에는 보험을 판매하는 영업을 하고 있다. □ 이의 개선을 위해서는 정예 보험설계사의 철저한 선발과 양성, 신계약비 확보 재원 내에서의 모집수당 지급, 모집수당 선지급 폐지 등 강력한 모집제도에 대한 개선책이 필요하다. □ 금소연 배홍 보험국장은 “생명보험 업계가 지난 40년간 전문가 육성이란 구호를 내세우며 보험설계사를 모집하여 영업을 하였으나, 사실은 보험설계사를 키우는 것이 아니라 친인척 등 연고로 계약을 모집시킨 후 ‘단물“이 빠지면 버리는 구태의연한 영업방식으로 성장해온 것으로 드러났다.”고 밝혔다. 첨부. 생명보험 설계사 신규등록, 말소, 잔존인원 추이 1부.

이 보도자료는 금융소비자연맹사이트(http://www.kfco.org)에 수록되어 있습니다. 끝.

|

|||||||||||||||||||||||||||||||||||||||||||||

게시물 댓글입니다