HOME > 연맹활동 > 보도자료

보도자료

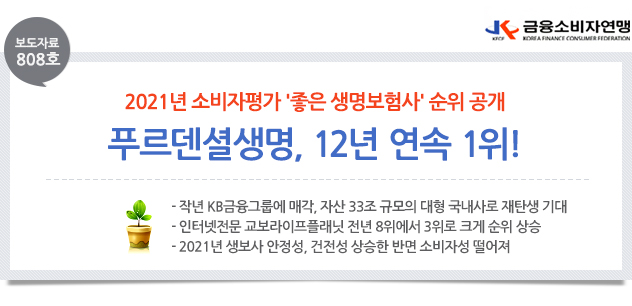

| 제목 | [보도자료 808호] 2021년 소비자평가 '좋은 생명보험사' 푸르덴셜생명, 12년 연속! | ||||

|---|---|---|---|---|---|

| 작성자 | 관** | 등록일 | 2021.06.02 (16:15:23) | 조회수 | 1585 |

| 첨부파일 |

(본문)2021 좋은 생명보험 평가.hwp

(272.00 KBytes)

download:1884 (본문)2021 좋은 생명보험 평가.hwp

(272.00 KBytes)

download:1884

(전체 표)2021년 좋은 생명보험사 부문별평가표.hwp

(113.50 KBytes)

download:1137

보도자료제808호( 2021년 좋은 생보사, 12년째 푸르덴셜생명 1위 고수).hwp

(173.50 KBytes)

download:841

(전체 표)2021년 좋은 생명보험사 부문별평가표.hwp

(113.50 KBytes)

download:1137

보도자료제808호( 2021년 좋은 생보사, 12년째 푸르덴셜생명 1위 고수).hwp

(173.50 KBytes)

download:841

|

||||

|

□ 금융소비자연맹(www.kfco.org, 회장 조연행, 이하‘금소연’)은 소비자에게 합리적인 보험 선택을 위한 개별 보험사 정보를 제공하기 위해 2020년 12월 말 24개 생명보험회사의 경영공시자료를 비교·분석하여 ‘2021년 좋은 생명보험회사’ 순위를 공개했다. 종합평가 결과 1위 푸르덴셜생명, 2위 삼성생명, 3위 교보라이프플래닛이 차지했고, KDB생명이 최하위 순위를 기록했다.

□ 평가결과 종합순위에서 푸르덴셜생명은 1위를 차지하며 12년째 자리를 지켰다. 종합순위 2위는 삼성생명, 3위는 교보라이프플래닛이 기록했다. 건전성과 수익성 1위는 푸르덴셜생명, 안정성과 소비자성 1위는 삼성생명이 차지했다.

푸르덴셜생명은 지난해 9월 KB금융의 13번째 계열사로 편입됐다. KB금융그룹은 푸르덴셜생명과 KB생명의 통합 작업이 2022년 안에는 마무리될 것으로 전망하고 있다. 자산 규모를 보면 푸르덴셜생명은 23조 원, KB생명은 10조 원 규모다. 통합 시 총 33조 원 규모의 생보사가 탄생하는 셈인데, 업계 8∼9위 규모이다.

□ 지급여력비율, 책임준비금을 평가하는 안정성 순위는 삼성생명이 1위를 차지했으며, 이어 푸르덴셜생명이 2위, 교보라이프플래닛이 2위를 기록했다.

지급여력비율의 업계 평균은 전년 260.85%에서 283.88%로 23.03% 상승했다. 전년 305.31%였던 교보라이프플래닛은 지급여력비율이 가장 높았다. 지급여력비율 하위권으로는 KB생명(188.43%), 하나생명(185.13%), 흥국생명(172.14%)이 있었다. 책임준비금의 전체 보험사 평균은 27조 743억이였다. 책임준비금이 가장 높은 보험사는 삼성생명으로 187조 4,826억을 보유하고 있었다. 반면 BNP파리바카디프생명(1조 9,151억), 처브라이프(1조 2,094억), 교보라이프플래닛(3,773억)은 책임준비금의 하위권을 기록했다.

□ 보유 계약 10만 건당 민원발생건수, 불완전판매건수, 보험금부지급율과 소비자들의 인지·신뢰도를 평가에 반영하는 소비자성은 인지·신뢰도가 가장 높은 삼성생명이 1위를 차지했다. 2위는 교보라이프플래닛, 3위는 AIA생명이 차지했다.

24개 생명보험사의 1년간 10만 건당 민원건수는 총 787.49개로 평균은 36.6개였으며 이는 전년 대비 91.99개, 2.37% 증가한 수치이다. 불완전판매비율의 업계 평균은 0.42%, 보험금부지급율의 업계 평균은 2.73%였다. 불완전판매비율은 전년 대비 0.17%, 보험금부지급율은 전년 대비 0.18% 증가하여 생명보험사들의 소비자성이 낮아진 것을 알 수 있었다. 소비자성 1위인 삼성생명의 10만 건당 민원건수는 32.76건, 불완전판매비율은 0.25%, 보험금부지급율은 2.57%, 인지·신뢰도 득표율은 35.2%였다. 반면, 작년 최하위 등수를 기록했던 KDB생명은 민원건수(232건), 보험금부지급율(3.08%)이 가장 높아 이번 연도에도 소비자성평가 최하위 순위를 기록했다.

□ 유동성비율과 가중부실자산비율을 평가하는 건전성 순위는 교보라이프플래닛생명이 1위, IBK연금이 2위에 선정되었고, BNP파리바카디프생명이 3위를 차지했다. 반면, 미래에셋생명은 최하위를 기록했다.

유동성비율의 업계 평균은 280.29%이며 이는 전년 대비 12.09% 증가한 수치이다. IBK연금생명이 전년 516.74%에서 641.73%로 증가하여 전년과 같이 가장 높은 유동성비율을 보였다. 유동성 순위 하위권은 라이나생명(168.25%), 흥국생명(132.38%), BNP파리바카디프생명(104.17%)이였다.

가중부실자산비율의 업계 평균은 0.11%로 전년 대비 0.02% 증가했다. 교보라이프플래닛, BNP파리바카디프생명이 가중부실자산비율이 없는 것으로 0%를 기록했다. 라이나생명과 푸르덴셜생명은 0.01%의 가중부실자산비율을 기록했다. 가중부실자산비율이 가장 높은 생명보험사는 전년과 같이 미래에셋생명으로 0.32%의 수치를 기록했다.

□ 총자산수익률(ROA)과 운용자산수익률, 당기순이익을 평가하는 수익성은 전년 5위였던 푸르덴셜생명이 1위를 기록했다. 푸르덴셜생명의 총자산수익률은 1.03%, 운용자산수익율은 4.49%, 당기순이익은2,278억이였다. 이어서 교보생명이 2위, AIA생명이 3위를 차지했다.

총자산수익률(ROA)의 업계 평균은 0.53%로 전년 대비 0.19%가 증가했다. 라이나생명이 7.27%로 전년도와 같이 가장 높은 수치를 기록했으며, 푸르덴셜생명(1.03%), AIA생명(0.90%), 오렌지라이프(0.66%), 하나생명(0.65%)이 그 뒤를 이었다. 반면, BNP바리바카디프(-0.15%), KB생명(-0.24%), 교보라이프플래닛(-3.18%)이 마이너스 이익률을 보였다. 운용자산이익률은 업계 평균이 3.12%로 전년 대비 0.23%가 감소했다. 푸르덴셜생명의 운용자산이익율이 4.49%로 가장 높았고, 하나생명(3.82%), 교보생명(3.64%)이 뒤를 이었다. 반면 메트라이프생명이 1.77%로 가장 낮았다.

당기순이익(당기순손실 포함)의 업계 총합은 3조 4,513억으로 전년 대비 3,373억 증가했다. 업계 당기순이익(당기순손실 포함) 평균은 1,438억으로 전년 대비 141억 증가했다. 당기순이익 1위를 차지한 삼성생명의 당기순이익은 9,287억이며, 2, 3위는 교보생명(3,828억), 라이나생명(3,572억)이 차지했다. 적자를 기록한 회사는 3개사로, BNP파리바카디프생명(-55억), 교보라이프플래닛(-131억), KB생명(-240억)이 당기순손실을 기록했다. 전년 적자를 기록했던 ABL생명과 처브라이프는 각각 당기순이익 928억과 62억을 기록했다.

□ 금융소비자연맹은 보험회사의 개별 결산 공시자료를 종합 분석하여 소비자에게 유익한 정보를 제공함으로써 보험사 간 상호 건전한 경쟁을 유도하여 보험소비자에게 이롭게 하고, 더불어 보험 산업의 건전한 발전에 기여하고자 '좋은 생명보험사 평가'를 19년째 시행 중이다.

□ 평가 부문은 보험소비자가 보험사 선택 시 고려해야 할 중요한 사항을 안정성(40%), 소비자성(30), 건전성(20%), 수익성(10%) 등 4대 부문으로 나누고 이 4대 부문별로 가중치를 달리 주었다. 이 순위 결과는 소비자의 보험사 선택에 객관적인 평가 자료로서 좋은 평가를 받고 있으며, 이번에 발표한 순위정보는 경영공시자료를 기초로 한 계량자료의 순위 정보이며, 민원처리, 서비스 만족도 등 비계량 정보는 포함하지 않았다.

□ 금소연은 “생보사는 안정성과 건전성이 개선된 것처럼 소비자성도 개선하기 위해 노력해야 한다“라며 “소비자들이 생명보험을 선택할 때 모집자의 권유나 연고에 의한 선택보다는 이번 ‘2021 좋은 생명보험사 평가’의 객관적 지표를 가지고 본인 스스로 신중하게 보험사를 선택해야 한다"라고 말했다.

※ 붙임자료 : 1. 2021년 좋은 생명보험사 순위결과. 1부. 2. 2021년 좋은 생명보험사 순위 부문별 결과표. 1부.

● 이 보도자료는 금융소비자연맹 사이트(http://www.kfco.org)에 수록되어 있습니다. 끝.

|

|||||

게시물 댓글입니다