HOME > 연맹활동 > 보도자료

보도자료

| 제목 | [보도자료 758호] 교보생명, 이익의 30% 사상최고액 주주배당! | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 작성자 | 관** | 등록일 | 2020.03.16 (09:31:31) | 조회수 | 1466 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 첨부파일 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

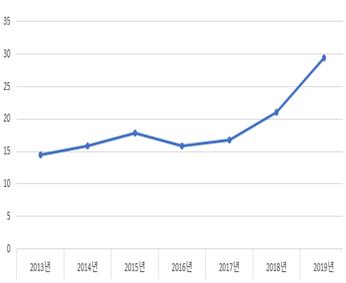

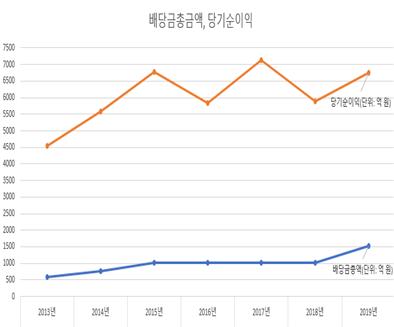

□ 금융소비자연맹(www.kfco.org, 상임대표 조연행, 이하 ‘금소연’)은 FI(재무적 투자자)와 분쟁으로 경영권이 흔들리고 있는 교보생명(회장 신창재)이, 새 국제회계기준(IFRS17) 도입에 대응하기 위해 당기순이익 전액을 내부유보금으로 적립해도 부족한 상태에서, 2019년 결산 시 주주에게 당기순이익의 30%에 육박하는 사상 최고 금액인 1,537억 원을 주주에게 현금 배당을 결정한 데 대해 강한 우려를 표명했다. □ 교보생명은 지난 10일 이사회를 열어, 타사 배당성향 및 상장법인 평균배당성향, 주주배당 니드부합, 재무건전성 안정적 확보 등을 고려해 보통주(1주당 1,000원) 1주당 액면가의 1.5배인 1,500원씩 총 1,537.5억 원을 2019년 당기순이익 5,211.8억 원 중에서 29.5%를 현금으로 주주에게 배당하기로 결정한 것으로 알려졌다. 3월27일에 주주총회에 보고하고 배당을 실시할 계획이다. 이에 따라 3,462만주(33.78%)의 주식을 갖고 있는 최대주주인 신창재 회장은 주당 1,500원씩 519억(전체이익 10% 수준)원을 현금으로 배당받는다. 이 금액은 연봉 5천만 원을 받는 근로자가 1,038년을 일해서 벌어야 하는 천문학적인 금액이다. □ 교보생명의 2019년 주주배당금은 교보생명 창립 이후 사상 최대규모의 배당금액이고, 전년 1,025억 원과 비교하면 무려 50%(512억 원)가 증가한 금액이다. 당기순이익에서 차지하는 비중도 29.5%로 역대 최대로 크다. 이는 전체 코스피 예상배당성향 26.6%(에프앤가이드 예상)보다도 훨씬 높다. 교보생명은 주주 배당금 결정에 이익을 형성한 주체인 계약자를 배려한 점은 전혀 없었다. 교보의 배당성향(당기순이익에서 주주배당이 점유하는 비율)은 2013년 14.5%에서 2014년 15.9%로 매년 20% 이상씩 증가시킨 후 2018년도에는 21.1%대를 넘어선 후 1년 만에 29.5%로 30%대에 육박하는 고배당율을 기록하고 있다. 반면, 당기순이익 증가율은 매년 6%대에 머물러 있다.

□ 일부 언론에서는 교보생명이 풋옵션을 행사한 재무적 투자자(FI)들의 고배당 요구를 들어주기 위해서라고 보도하고 있으나, IFRS17 도입으로 대략 2조~3조 원의 자본확충이 필요하다고 알려진 상태에서, 당기순이익을 전액 사내유보를 시키지는 못할망정 사상 최고 금액을 주주에게 배당하는 것은 계약자를 ‘봉’으로 알고 주주를 ‘왕’으로 모시는 잘못된 판단이라 생각된다. 교보생명의 당기순이익은 매년 6.4%씩 신장하여 5,000억 원대에 이르나, 주주배당금은 매년 20.9%씩 증가시켜 이익의 30%에 이르는 급속한 증가로 사상 최대 1,500억 원을 넘어섰다. 이는 주주 적정배당원칙을 넘어 고액배당 정책으로 계약자 몫을 주주가 빼앗아 가는 것과 마찬가지로 보험을 팔 때 ‘계약자 주인이다’라고 말하는 것과 정면 배치되는 이율배반적인 행동이다.

□ 교보생명은 민원발생 건수가 연간 3,662건으로 생명보험업계에서 3위로 많고, 이 민원의 55.2%인 2,022건이 보험금지급관련 민원으로, 이 비중이 업계에서 최고로 높았다. (보도자료 752호, 2020.02.20. 참조) 교보생명은 계약자에게는 민원이 많이 발생하더라도 보험금 지급을 까다롭게 하고, 이를 통해 발생한 이익을 전체 계약자에게 돌려주거나, 회사의 재무건전성을 키우는 사내유보금으로 적립하는 것이 마땅하다. □ 교보생명은 계약자에게는 당기순이익의 5% 이내로 연평균 250억 원(최근 6년간 평균)의 계약자 배당금을 지급하는데, 이중 이차배당금은 200억 원, 위험율차배당금은 35억 원을 지급하고 비차(費差)배당금은 한 푼도 지급하지 않고 있다. 계약자배당금 250억 원은 교보생명의 전체 보유계약 건수(20119.9월 기준)인 약 900만 건으로 나누면 건당 2,780원 수준으로 극히 미미한 금액이다.

□ 사회보장성과 공익성을 주창하는 생명보험업계는 이익이 남으면 계약자에게 돌려주는 유배당 상품(이익의 90% 배당)의 판매를 거의 중단하고, 이익이 발생하면 전액 주주가 가져가는 무배당 상품만을 판매하여 이익 전액을 주주 몫으로 챙겨가고 있다. 생명보험의 이론을 구현하는 유배당상품은 이익의 90%를 계약자에게 배당으로 돌려주지만, 무배당 보험은 이름만 무배당으로 유배당상품과 보험료 등 차이가 거의 없으나, 이익은 주주가 전부 가져가는 지극히 계약자에게 불리한 불공정한 상품이다. (이는 금융감독당국의 정책실패 아니면, 보험업자를 감싸기 때문임) 이러한 결과, 향후 생명보험사 이익의 주주배당은 기하급수적으로 증가할 것이며, 계약자가 형성한 이익을 주주가 모두 가져가는 ‘불공정, 불합리한’ 형국이 될 것이다. 총자산의 1%에도 미치지 못하는 자본금으로 당기순이익의 30%를 주주가 가져가는 것은 매우 부당하다. 교보생명의 경우 총자산 107조 중 자본금은 4,025억 원으로 0.09%에 불과함. 계약자 기여분인 이익잉여금적립금 등을 포함한 총자본금 11조 6,892억 원으로 나누어도 10.2%에 불과한 미미한 금액으로 이익의 전부를 주주 몫으로 하는 것은 매우 불합리하다. □ 금소연 배홍 보험국장은 “ 생명보험사는 계약자자산의 선량한 관리자일 뿐인데, 계약자에게는 불완전하게라도 상품을 팔고, 보험금 지급은 까다롭게 하며 계약자 돈으로 남긴 이익의 30%를 주주에게 배당하는 것은 주주를 ‘왕’ ,계약자를 ‘봉’으로 여기는 처사로 마땅히 개선해야 할 잘못된 배당정책이라고 생각된다”고 말했다. 끝.

● 이 보도자료는 금융소비자연맹 사이트(http://www.kfco.org)에 수록되어 있습니다.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

게시물 댓글입니다