HOME > 연맹활동 > 보도자료

보도자료

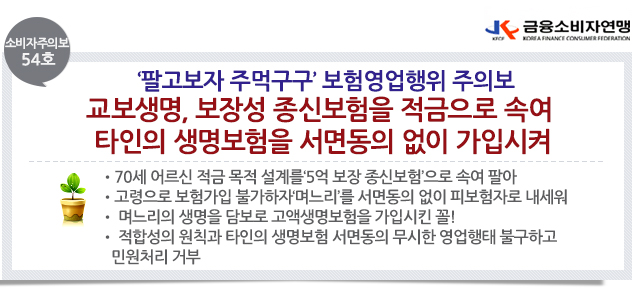

| 제목 | [소비자주의보 54호] 교보생명, 타인의 생명보험을 서면동의 없이 가입시켜 | ||||

|---|---|---|---|---|---|

| 작성자 | 관** | 등록일 | 2020.04.08 (09:15:16) | 조회수 | 2022 |

| 첨부파일 | |||||

|

□ 금융소비자연맹(www.kfco.org, 이하 ‘금소연’, 회장 조연행)은 최근 보험설계사들의‘팔고보자 주먹구구’식 보험영업이 횡행함에 따라 이러한 사례를 공개하고 소비자들의 주의를 당부하는 소비자주의보를 발령한다. 2017년 3월 홍모(여, 71세) 씨는 아들로부터 받는 월 100여만 원의 용돈을 모아 자식들에게 돌려주려고, 평소 알고 지내던 교보생명 최모 보험설계사에게 저축보험 설계를 부탁하였다. 최 모 씨는 수당이 가장 많은 ‘교보프리미어종신보험’을 저축보험으로 안내했고, 나이가 많은 홍 씨를 피보험자로 하기가 불가능해지자 며느리 김(여, 39세) 씨를 피보험자로 내세우고 계약자와 수익자를 홍 씨로 보험금액 5억 원, 월보험료 2,074,000원의 보장성 종신보험을 체결했다. □ 새로 제정된 금융소비자보호법 제17조(적합성의 원칙)에는 “소비자에게 적합하지 않은 계약체결을 권유해서는 안 되며, 적정한 상품을 권유하고 부당한 권유행위”를 금지하고 있다. 금소법의 6대 판매원칙은 △적합성의 원칙 △적정성 원칙 △설명의무 준수 △불공정영업행위 금지 △부당권유행위 금지 △허위·과장광고 금지 등이다. 본 사례를 적용해 볼 때 모두 해당하는 명백한 불법 영업행위다. 금소법은 이러한 판매행위 규제를 위반할 경우, 위반행위로 얻은 수입의 최대 50%까지 징벌적 과징금을 부과할 수 있다. 그럼에도 교보생명은 청약서 자필여부와 녹취 등만을 근거로 민원인의 계약 무효주장을 무시하고 있다. 본 사례에서 저축목적을 가진 71세 노인을 고액의 종신보험을 판매한 것 자체, 며느리의 생명을 담보로 시어머니가 수익자가 되어 거액의 생명보험을 본인 동의 없이 가입시킨 것은 상식 밖의 일로 부당함에도 민원에 불응하고 있는 교보생명의 태도가 잘못됐다. □ 본 건은 계약자와 피보험자가 다른‘타인의 생명보험’으로 피보험자의 서면동의가 없는 계약으로 상법 제731조의 규정에 의해 무효에 해당한다. 대법원 판례에 의하면, 피보험자인 타인의 동의는 각 보험계약에 대하여 개별적으로 서면에 의하여 이루어져야 하고 포괄적인 동의 또는 묵시적이거나 추정적 동의만으로는 부족하다. (대법원 2006. 9. 22. 선고 2004다56677 판결, 대법원 2003. 7. 22. 선고 2003다24451 판결) 여기서 말하는 피보험자인 타인의 서면동의가 그 타인이 보험청약서에 자필서명하는 것만을 의미하는 것이 아니다. 라고 판시하여 단지 청약서에 자필로 서명이 이루어졌다 해서 타인의 생명보험에 대한 동의가 이루어졌다고 보기는 어렵다. 그런데도 교보생명은 피보험자의 자필서명 여부가 불분명함에도 이를 ‘타인 생명보험’의 서면동의라고 주장하며 계약무효를 거부하고 있는 것이다. □ 소비자들은 보험에 가입할 때 분명히 가입목적에 적합한 상품인지를 확인해야 한다. 특히, 보험은 ‘저축’이 아니므로 저축목적의 가입은 전부 불완전 판매에 해당하여 민원발생의 원인이 된다. 또한, 계약자와 피보험자가 다른 보험계약에서 반드시 서면동의가 필요하나 이것이 없으면 상법상 원인 무효이므로 보험사고가 발생해도 보험금을 받을 수 없으니 반드시 ‘서면동의’를 이행해야 함을 명심해야 한다.

● 이 보도자료는 금융소비자연맹 사이트(http://www.kfco.org)에 수록되어 있습니다. 끝 |

|||||

게시물 댓글입니다