HOME > 연맹활동 > 보도자료

보도자료

| 제목 | [보도자료 816호] 2021년 소비자 평가 ‘좋은 카드사’ 순위 발표 | ||||

|---|---|---|---|---|---|

| 작성자 | 관** | 등록일 | 2021.08.05 (15:33:33) | 조회수 | 3429 |

| 첨부파일 |

(2021좋은카드사)붙임자료1. 좋은 카드사 순위 평가 총괄표.hwp

(99.50 KBytes)

download:1919 (2021좋은카드사)붙임자료1. 좋은 카드사 순위 평가 총괄표.hwp

(99.50 KBytes)

download:1919

(2021좋은카드사)붙임자료2. ‘좋은 카드사 순위’ 결과 본문.hwp

(145.00 KBytes)

download:1813

보도자료816호(2021년소비자평가‘좋은카드사’순위발표).hwp

(143.50 KBytes)

download:1757

(2021좋은카드사)붙임자료2. ‘좋은 카드사 순위’ 결과 본문.hwp

(145.00 KBytes)

download:1813

보도자료816호(2021년소비자평가‘좋은카드사’순위발표).hwp

(143.50 KBytes)

download:1757

|

||||

|

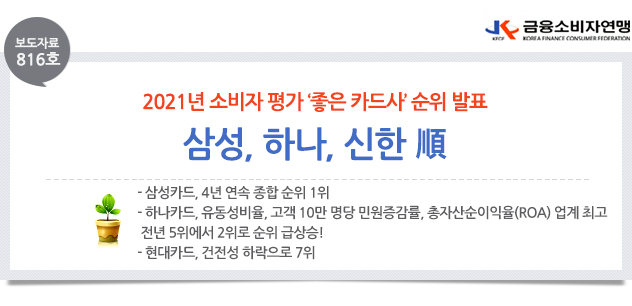

□ 금융소비자연맹(www.kfco.org, 이하 ‘금소연’)은 금융소비자에게 유익한 소비자 선택 정보를 제공하기 위하여 7개 카드사의 개별 공시정보를 종합 분석하여 2021년 소비자 평가 ‘좋은 카드사’ 순위를 발표했다.

□ '2021 좋은 카드사'는 소비자가 카드사 선택 시 고려해야 할 중요한 사항을 4대 부문·12개 항목으로 구분하여 안정성(40%), 소비자성(30%), 건전성(20%), 수익성(10%)을 평가하고 순위를 매겼다. 평가에는 금감원 공시자료, 여신금융협회 경영공시자료, 소비자설문이 활용되었다.

□ 종합순위 4위를 차지한 KB국민카드는 소비자성에서 1위를 기록했다. 건전성 1위인 우리카드는 종합순위 5위를 기록했다. 롯데카드는 소비자성과 수익성에서 7위를 기록하며 종합순위에서도 6위를 차지했다.

□ 반면 전년도 4위였던 현대카드는 종합순위 7위를 기록해 큰 순위 하락을 보였으며 안정성과 건전성에서도 7위를 했다. 특히 현대카드를 제외한 나머지 카드사들은 건전성의 평가항목인 고정이하여신비율, 대손충당금 적립비율, 연채채권 비율에서 개선된 수치를 보였으나 현대카드는 모든 평가항목에서 악화된 수치를 보였다.

□ 카드사 안정성 평가의 척도인 조정자기자본비율의 업계평균은 21.74%로 전년 대비 0.25% 증가하였고, 고객의 예금 인출 요구에 대응하는 지급 능력을 알 수 있는 유동성 비율은 평균 480.37%로 전년 대비 24.63% 증가했으며, 총자산은 평균 18조 3911억이었다.

조정자기자본비율이 가장 높은 카드사는 삼성카드로 33.94%의 조정자기자본비율을 기록했고 가장 낮은 카드사는 17.38%의 현대카드였다. 유동성비율이 가장 높은 카드사는 594.31%을 기록한 하나카드였다. 롯데카드 555.85%, 삼성카드 537.10%도 높은 유동성을 보였다. 반면 신한카드는 377.69%의 유동성비율을 보여 가장 낮은 수치를 기록했다. 신한카드는 33조 2922억의 총자산을 보유하여 업계에서 유일하게 30조 이상의 총 자산을 보유하고 있었다. 반면 하나카드는 8조 2240억의 총자산을 보유하여 업계에서 유일하게 10조 이하의 총자산을 보였다.

□ 2020년 1년 동안 카드사 고객 10만 명당 민원건수는 평균 5.56건으로 전년대비 0.08건 증가했으며 고객 10만건당 민원증감률은 2.76%로 전년대비 4.88%증가했다. 카드사 업계 평균 이용실적은 212조 6496억이였다.

고객 10만 명당 민원건수가 가장 적었던 카드사는 3.04건의 우리카드이며 가장 많았던 카드사는 8.08건의 롯데카드로 우리카드 대비 약 2.6배 많다. 고객 10만 명당 민원 증감률에서 마이너스를 보인 카드사는 하나카드(-3.18%), 신한카드(-2.30%), 우리카드(-0.93%)이 있다. 반면, 삼성카드는 16.95%의 고객 10만 명당 민원 증감률을 보였으며 특히 4분기에 106.9%의 수치를 보였다. 소비자 인지? 신뢰도 조사 결과 5540명중 25%가 KB국민카드를 인지? 신뢰도를 보였다. 그 뒤로 신한카드(20.4), 삼성카드(17%)가 높은 인지? 신뢰도를 보였다. 반면 하나카드는 3.3%가 낮은 인지? 신뢰도를 보였다. 카드사 이용실적은 신한카드가 341조 8024억으로 가장 높았고 하나카드가 123조 1525억으로 가장 낮았다.

□ 재무건전성의 대표적 지표인 고정이하여신비율의 카드사 평균은 1.03% 이고, 총 여신대비 대손충당금의 카드사 평균은 737.15%, 1개월 이상 연체채권비율은 1.04%였다.

카드사의 고정이하여신비율을 살펴보면 하나카드가 1.35%로 가장 높은 수치를 기록했고 우리카드가 0.63%의 고정이하여신비율로 가장 낮은 수치를 기록했다. 대손충당금 적립비율이 가장 높은 카드사는 우리카드(1143.14%)였고, 가장 낮은 카드사는 신한카드(569.81%)였다. 1개월 이상 연체채권비율이 가장 낮은 카드사는 우리카드로 0.88%의 수치를 보였고, 가장 높은 카드사는 현대카드로 1.19%의 수치를 보였다.

□ 7개 카드사의 총자산순이익률(ROA)은 전년 0.88%에서 0.52% 증가한 1.40%를 기록했으며, 당기순이익은 2553억 3900만원으로 전년대비 약 812억 증가했다.

총자산순이익률(ROA)이 가장 높은 카드사는 하나카드로 2.39%의 수치를 기록했으며 이는 전년대비 1.87% 증가한 수치로 카드사 중 가장 높은 증가율을 보였다. 반면 총자산순이익률(ROA)이 가장 낮은 카드사는 0.97%를 기록한 롯데카드와 현대카드였다. 카드사의 당기순이익을 살펴보면, 신한카드가 5304억 2100만원으로 가장 높은 당기순이익을 기록했으며 우리가드가 1020억 7400만원으로 가장 낮은 당기순이익을 기록했다.

□ 금소연은 ”소비자가 카드사를 선택할 때 ‘좋은 카드사 순위’를 참고하여 여러 가지 평가항목을 고려하길 바란다“ 라고 말했다.

※ 붙임자료 : 1. 2021년 ‘좋은 카드사’ 평가 총괄표 1부. 2. 2021년 금융소비자 평가 ‘좋은 카드사 순위’ 결과 1부.

● 이 보도자료는 금융소비자연맹 사이트(http://www.kfco.org)에 수록되어 있습니다. 끝. |

|||||

게시물 댓글입니다