HOME > 연맹활동 > 보도자료

보도자료

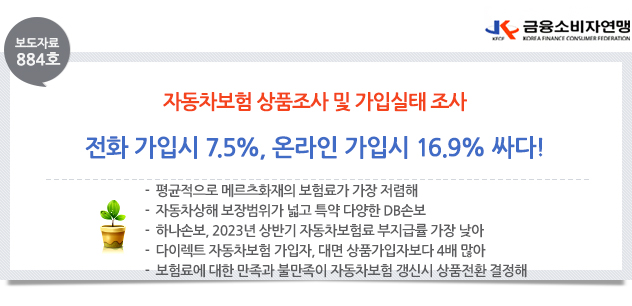

| 제목 | [보도자료 884호] 자동차보험 상품 조사 및 가입실태 조사 결과! | ||||

|---|---|---|---|---|---|

| 작성자 | 관** | 등록일 | 2024.02.05 (15:26:42) | 조회수 | 279 |

| 첨부파일 | |||||

|

□ 금융소비자연맹(www.kfco.org, 이하 ‘금소연’, 회장 조연행)은 기획재정부의 특별물가조사사업으로 모든 자동차 소유자가 의무적으로 가입해야 하는 자동차보험의 가격과 보장내용을 비교하고 소비자 가입실태 및 인식조사를 하였다.

□ 자동차보험은 대면으로 가입하는 것보다 전화로 가입시 7.5%, 온라인 가입시 16.9%가 저렴한 것으로 조사됐고, 가입자의 79.3%가 온라인으로 가입했다. 보험료는 가입조건과 가입경로별로 상이하지만, 평균적으로 메리츠화재 보험이 가장 저렴했고, 보장범위는 DB손해보험의 보장범위가 넓고 특약이 다양했다.

1. 보장내용·가격 비교조사

□ 2023년 10월 기준, 총 12개의 손해보험사에서 주체 및 용도에 따라 구분되는 자동차보험 상품을 판매하고 있었다. 특히 삼성화재와 DB손해보험의 상품이 배달플랫폼 자동차 전용 자동차보험 등 다양한 보장의 자동차보험을 판매하고 있었다.

□ 보장한도를 비교한 결과, 대인배상Ⅱ, 대물배상의 보장범위는 모든 상품이 동일했다. 자동차상해의 보장한도는 KB손보와 DB손보에서 최대 10억까지 설계할 수 있었다.

□ 특별약관의 다양성을 확인한 결과, DB손보는 무보험자동차에 의한 상해관련 특별약관과 기타특별약관이 다양했다. - 운전자범위 및 연령관련 특별약관은 삼성화재가, 배상책임관련 특별약관은 한화손보와 롯데손보가 다양했다. 자기신체사고(자동차상해 포함)관련 특별약관은 KB손보가, 자기차량손해담보 관련 특별약관은 한화손보가 다양하게 구성되어있었다. - 납입방법관련 특별약관의 선택 폭이 넓은 상품은 메리츠화재였다.

(할인특별약관) □ 자동차보험은 6개의 할인특별약관을 보유하고 있으며 상품마다 가입조건과 할인율이 다르게 책정되어 있다. 평균 할인율이 제일 높은 할인특약은 마일리지(후정산형) 할인특별약관으로 평균적으로 28.5%의 할인율을 보였다. - 블랙박스장착할인특별약관 할인율이 가장 높은 손보사는 삼성화재(6%)였으며, 서민(나눔)우대특별약관 할인율이 가장 높은 손보사는 메리츠화재(8%)였다. - 한화손보는 자녀할인특별약관(21%), 마일리지(후정산형) 특별약관(42%), 차선이탈경고(방지)장치할인특별약관(13%)에서 가장 높은 할인율을 보였다. - 고령자안전교육이수할인특별약관 할인율이 가장 높은 손보사는 KB손보, 하나손보, 캐롯손보로 최대 5% 할인이 가능했다.

(보험료) □ 평균적으로 대면과 TM가격차이가 7.53%, 대면과 CM 차이가 16.94%, CM과 TM 차이가 8.75%로 나타났다.

□ 평균적으로 메리츠화재의 보험료가 가장 저렴했다. - 연령별로는, 20대 DB손보, 30대 메리츠화재, 40대와 50대는 흥국화재인 것으로 나타났다 - 소형A차량의 경우 흥국화재의 보험료가 가장 저렴했고, 소형B차량, 중형, 대형세단 차량 소유자는 메리츠화재 보험료가 가장 저렴했다.

(보험금부지급율) □ 2023년 상반기는 자동차보험 보험료 부지급율은 하나손보(0.16%)가 가장 낮았으며 캐롯손보(0.19%), 롯데손보(0.24%)가 그 뒤를 이었다.

2. 소비자 실태조사

□ 자동차보험에 가입한 전국 20대 이상 60대 이하의 성인남녀 600명을 대상으로 자동차보험 가입실태와 소비자인식을 조사했다. 600명의 응답자 중 삼성화재에 가입한 비율이 29.8%로 가장 높았으며 주행거리에 따라 보험료가 책정되는 정산형 자동차보험인 캐롯손보의 가입비율은 5.3%였다.

□ 온라인 상품 가입자가 79.3%로 오프라인 상품 가입자보다 약 4배 많았다. - 자동차보험 가입경로는 보험사홈페이지(22.5%)가 가장 많고 그 뒤를 이어 보험비교 홈페이지(17.5%), 보험사모바일앱(18.8%)으로 온라인을 통한 보험 가입 비중이 컸다. 또한 자동차보험 가입에 대한 정보취득 경로도 보험비교홈페이지가 30.5%, 보험사 홈페이지가 29.8%로 자동차보험 정보취득과 가입이 온라인을 통해 진행되는 것을 알 수 있었다. - 자동차보험에 가입하기 위해 보험료를 비교하는 응답자가 70% 이상이었다.

□ 가입한 자동차보험의 만족도는 보험료 부분에서 가장 낮았고, 보험 가입 절차 부분에서 가장 높았다. - 자동차보험료에 대한 수용도는 비교적 낮았다. 응답자들은 보험료가 운전자들에게 적당하게 부과되지 않고 있고, 적당하지 않다고 생각하고 있었다. 보험료 납입에 부담을 느끼고 있었다.

□ 자동차보험 만기 후 다른 회사 상품으로 이동가입 한 이유는 이용한 자동차보험의 보험료에 불만족해서(41.1%)가 가장 많았으며, 다른 회사 상품으로 이동가입하지 않은 이유는 보험료에 만족해서(28.8%)가 가장 많았다.

□ 지난 1년동안 자동차보험료가 비슷하다고 생각하는 응답자가 44.5% 높아졌다고 생각하는 응답자는 42%였다. 또한 1년 후 자동차보험료가 높아질 것이라고 생각하는 응답자가 42.5%였다. 매우 낮아졌다 혹은 매우 낮아질 것이라고 응답한 응답자는 없었다. - 일반적으로 자동차보험료가 가계 예산에 영향을 미친다고 생각하고 있었으며, 체감물가에 영향을 미친다고 생각하고 있었다.

□ 금융소비자연맹 전지원 연구원은 “소비자들이 자동차 보험료가 비싸고, 가계에 부담이 된다고 느끼고 있어, 자동차보험사들은 적절한 보험료 하향 조정과 자동차보험 만족도 증대를 위해 명확하고 알기 쉬운 보험료 책정의 근거를 제시할 필요가 있다”고 제언했다.

● 이 보도자료는 금융소비자연맹사이트(http://www.kfco.org)에수록되어 있습니다. 끝. |

|||||

게시물 댓글입니다