HOME > 연맹활동 > 보도자료

보도자료

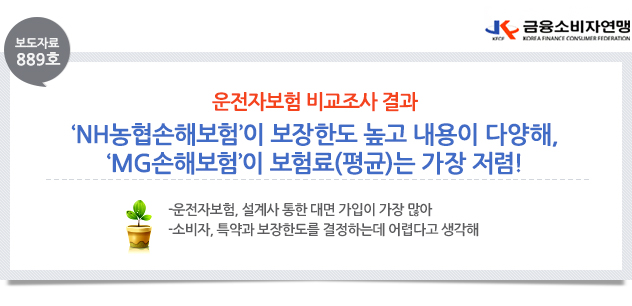

| 제목 | [보도자료 889호] 운전자보험 비교조사 결과, 'NH농협손해보험'이 보장한도 높고 내용이 | ||||

|---|---|---|---|---|---|

| 작성자 | 관** | 등록일 | 2024.03.13 (13:48:05) | 조회수 | 99 |

| 첨부파일 | |||||

|

금융소비자연맹(이하 ‘금소연’, 회장 조연행)은 도로교통법 강화에 따라 운전자의 보장 니드가 커져 시장경쟁이 치열해진 운전자보험*의 보장내용과 가격을 비교하고 소비자 가입실태 및 인식조사를 실시하였다. * 운전자에게 일어날 수 있는 손해 중 자동차보험에서 보상하지 않는 벌금비용, 방어비용, 형사등을 보상하는 보험으로, 의무가입인 자동차보험과 달리 임의가입 상품이다.

조사 결과, 보장한도가 높은 보장내용이 많은 상품은 ‘NH농협손해보험’이었으며, 보장내용 중 교통사고처리지원금은 ‘하나손해보험’의 보장한도가 가장 높았다. 한편, ‘MG손해보험’의 상품이 가장 저렴했다.

1. 보장·가격 비교조사

≪비교대상 상품≫

□ 운전자보험 보장내용과 가격을 비교하기 위해 13개 보험사의 대표적인 운전자보험 CM(사이버마케팅)상품을 비교·조사했다.

ㅇ 가입연령은 상품별로 최소 18세부터 최대 90세까지였으며, 온라인 운전자보험은 상품에 보장범위에 따라 ‘실속형’, ‘표준형’, ‘고급형’, ‘프리미엄’ 등 최대 4가지 유형으로 구분되거나 기본형에서 보장범위를 설정할 수 있었다.

≪항목별 조사 결과≫

□ (보장내용) 조사대상 중 보장한도가 높게 책정되고 보장내용이 가장 다양한 상품은 ‘NH농협손해보험’이고, 교통사고처리지원금*의 보장한도가 가장 높은 상품은 ‘하나손해보험’이었다. 한편 벌금은 모든 보험사가 동일하게 보장하였다. * 교통사고처리지원금 기준: 자동차(이륜자동차 제외)를 운전하던 중 교통상해사고로 피해자에게 부상을 입히거나 사망에 이르게 한 경우

ㅇ ‘NH농협손해보험’의 '(무)NH다이렉트운전자보험'의 상품은 교통상해사망(1억), 교통상해후유장해(5천만원), 교통사고처리지원금(중대법규위반,6주미만/1천만원), 변호사선임비용(5천만원) 등에서 다른 상품보다 비교적 높은 보장한도를 설정할 수 있었다.

ㅇ ‘하나손해보험’의 '(무)하나 가득담은 운전자보험 다이렉트'는 교통사고처리지원금을 최대 2억 5천만원까지 설정할 수 있었다.

ㅇ 벌금 보장한도는 최대 대인벌금 2,000만원, 스쿨존벌금 3,000만원, 대물벌금 500만원으로 모든 보험사가 동일하게 보장하였다.

□ (가격) 평균 보험료가 가장 저렴한 곳은 ‘MG손해보험’으로 6,900원이었다. 평균적으로 남성은 ‘MG손해보험’ 상품이, 여성은 ‘AXA손해보험’의 상품이 가장 저렴했다.

ㅇ 월 평균 보험료(20세~60세)는 12,791원으로 남성의 평균 보험료는 13,537원, 여성의 평균 보험료는 12,045원이었다.

2. 보험료(가격지수) 비교

□ 가입 채널별 보험가격지수*를 확인한 결과, CM 채널이 99.45%로 보험료가 가장 저렴했고, 대면채널이 113.6%로 가장 비싼 것으로 나타났다.

* 보장성보험의 가격수준을 나타내는 지표로, 사업비 대비 보험료 수준동일 유형 상품의 평균적인 가격을 100으로 산출하여 이보다 작을수록 비교적 보험료가 저렴하고, 클수록 비교적 보험료가 비싼것으로 해석한다.

□ 가입 채널별로 TM 채널은 ‘MG손보’의 ‘(무)다이렉트 무사고할인 하이패스 운전자보험이’, 대면 채널과 TM 채널은 ‘하나손해보험’의 '(무)하나 가득담은 운전자보험'의 보험가격지수가 가장 낮았다.

3. 소비자 실태조사

□ 조사 결과, 운전자보험 가입자가 미가입자보다 운전자보험에 대한 태도와 인식이 긍정적이었으나 운전자보험에 대한 지식은 큰 차이가 없었다. 가입자 중 ‘삼성화재’에 가입한 비율이 28.4%로 가장 높았으며, ‘DB손해보험(20.8%)’과 ‘KB손해보험(16%)’이 그 뒤를 이었다. ※ 국내 거주 20대~60대 운전자 500명 대상(운전자보험 가입자 250명, 미가입자 250명), 2023. 9월 실시

ㅇ 운전자보험 가입자들에게 운전자보험 관련 정보를 취득한 경로 및 가입경로를 확인한 결과, ‘설계사(대면)’가 각각 23.2%, 29.6%로 가장 많았다.

- 주된 가입 목적은 ‘위험보장(치료비마련, 가계의 경제적 손실)’이 46.6%로 가장 높았고, ‘자동차보험의 보장이 부족하다고 판단되어서’가 26.4%로 뒤를 이었다.

- 특히 자동차보험과 가장 차별되는 운전자보험의 특징을 ‘법률비용지원(변호사선입비용, 형사비용 등)’으로 꼽았다.

- 가입 시 가장 고려했던 부분은 ‘상품의 보장내용 및 범위(39.6%)’였으며, 가장 중요하게 생각한 보장내용은 ‘교통사고부상 보상금(21.2%)’이었다.

- 운전자보험에 대한 전반적인 만족도는 5점 만점에 3.69점이었으며, 평가항목 중 신뢰도에 대한 만족도가 3.78로 가장 높고 고객 안내 및 서비스, 보험료에 대한 만족도가 3.59점으로 가장 낮았다.

□ 운전자보험 미가입자가 운전자보험에 가입하지 않은 이유는 ‘자동차보험으로 충분하다고 생각되어서’가 55.6%로 절반 이상의 응답을 차지했고 그 뒤를 이어 ‘보험료가 비싸서(12%)’, ‘자동차 사고 위험이 낮다고 생각해서(10%), 운전자보험을 알지 못해서(8.4%)‘ 등이 있었다.

ㅇ 운전자보험 미가입자 중 가입 의향이 있다고 응답한 비율은 39.2%, 보통이라고 응답한 비율은 40.4%, 없다고 응답한 비율은 20.4%로 나타났다.

- 만약 운전자보험에 가입하게 된다면, 보험사 비교 홈페이지를 통해 상품 정보를 확인(53.6%)하거나, 보험 비교 홈페이지(36%), 보험사 홈페이지(22.8%)에서 가입하겠다는 응답이 가장 많았다.

ㅇ 또한 운전자보험에 가입하게 될 경우 가장 중요하게 생각하는 보장내용은 ‘자동차사고 변호사 비용(24.8%)’이었다.

□ 소비자들의 운전자보험 관련 개선요구사항을 확인한 결과, 보험금 지급절차 개선이 가장 필요하다고 답변하였으며, 쉽고 이해할 수 있는 보험용어와 사업비 제공, 시대와 상황에 맞는 보장내용 개선 등이 뒤를 이었다.

금융소비자연맹은 특약이 다양한 운전자보험은 소비자가 제대로 이해하기 어려운 측면이 있어 이해하기 쉬운 용어와 내용으로 상품을 설명할 필요가 있다고 당부하였다.

|

|||||

게시물 댓글입니다